原创: 金融市场部 金融街廿五

作者:刘猛,市场研究处

2019年,全球央行整体进入了宽松周期,其中,美联储降息3次,欧洲央行降息并重启了量化宽松。在此背景下,新兴市场整体表现好于2018年。尽管先后爆发了土耳其里拉暴跌和阿根廷比索暴跌两次货币危机,但危机并未蔓延至其他新兴市场。本文对今年来新兴市场货币表现进行了回顾,重点讨论了两次新兴市场货币暴跌事件。

一、2019年新兴市场货币表现呈现两极分化

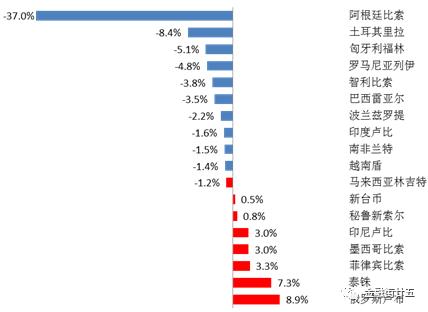

截至10月末,今年表现最好的新兴市场货币为俄罗斯卢布,兑美元升值8.9%;泰铢次之,兑美元升值7.3%,此后依次为菲律宾比索、墨西哥比索、印尼卢比,兑美元升值幅度均超过3%。

表现最差的货币为阿根廷比索,兑美元今年来已经贬值37%,其次是土耳其里拉,兑美元已贬值8.4%;匈牙利福林、罗马尼亚列伊、智利比索、巴西雷亚尔兑美元下跌幅度超过3%。

图1:2019年新兴市场货币表现

二、土耳其里拉和阿根廷比索的暴跌有其自身原因

(一)外储缩水是土耳其里拉贬值的导火索

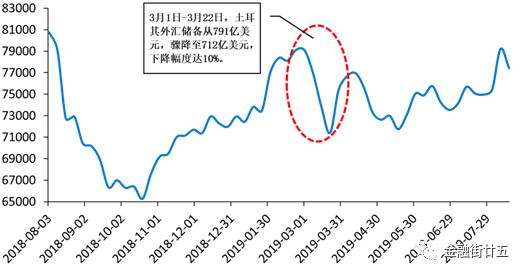

3月22日,土耳其里拉出现暴跌,兑美元收盘跌5.42%,盘中一度跌超6.5%。导致里拉暴跌的导火索是3月以来土耳其的美元外汇储备大幅下降,引发市场对土耳其金融市场的担忧。为防止土耳其里拉再次出现大幅贬值,土耳其央行采取了多项外汇管制措施,但这进一步加剧了市场的恐慌。

图2:土耳其外汇储备(单位:百万美元)

土耳其里拉暴跌的更深层次原因是土耳其经济结构的问题。土耳其对外贸易一直为逆差,2018年贸易逆差高达550亿美元,占其当年GDP的7.2%。巨大的贸易逆差使土耳其只能通过借外债来弥补对外贸易的入不敷出,2018年末,土耳其外债余额达到4451亿美元,占其当年GDP的57.3%。2018年末数据显示,土耳其的外汇储备已不足以偿付短期外债,加深了市场对其偿债能力的怀疑。因此,一旦其外汇储备缩水,资本流出压力相应增大,带动该国货币大幅贬值。

(二)总统大选结果意外爆冷导致阿根廷比索大跌

8月12日,阿根廷比索对美元贬值18.6%,日内跌幅一度超过30%。此次事件的直接原因是总统大选初选结果显示亲商的现任总统溃败,民粹主义候选人得票领先。若民粹主义候选人上台,阿根廷的政策断层风险将增加,由此引发了金融市场巨震。

图3:美元兑阿根廷比索走势

但深层次的原因是近年来阿根廷经济出现萎缩,2018年GDP增速为-2.51%;就业压力较大,2018年失业率达9.48%;同时,通胀压力很高,2018年CPI同比增速为47.6%。该国经济状况糟糕,令市场对其信心不足。

此外,阿根廷偿债压力较大,违约风险增加。截止2018年末,阿根廷外债余额为1820亿,占GDP的35%。其中短期外债为676亿,外汇储备662亿美元,外汇储备少于短期外债,阿根廷偿债能力较弱。违约风险增加,从而使得阿根廷比索贬值的压力进一步加大。

但这两次危机并没有像2018年那样蔓延到其他新兴市场,导致其他新兴市场货币跟随大幅贬值。一是因为土耳其和阿根廷的问题有其特质性,缺乏传染至其它经济体的链条。二是因为与2018年相比,今年全球央行进入宽松周期,市场流动性充裕,3个月美元Libor已从年初的2.79%跌至10月30日的1.91%,由此,新兴经济体融资成本降低,债务风险降低。

图4:2019年3个月美元Libor走势

湖北拆迁废墟现户主尸体...

湖北拆迁废墟现户主尸体...