大数据倒在2019(3)

专题 | 发布时间:2019-12-06

| 人气:

| #评论#

摘要:张丰介绍,一些小公司会把自己的数据上传到一个第三方应用库,和同行一对一互查,但最后很可能数据都留存到了第三方被再次交易。网上还有不少QQ群

张丰介绍,一些小公司会把自己的数据上传到一个第三方应用库,和同行一对一互查,但最后很可能数据都留存到了第三方被再次交易。网上还有不少QQ群、暗网上出售数据,有的企业内部员工有数据库权限,私自留存交易用户数据,用违规插件获取数据等,使得这个市场更加混乱。

这些获取数据的方式是否违规?

长期关注金融行业的律师肖飒表示,通过地下交易非法收购相关信息肯定违规,情节严重会有刑事犯罪风险,涉及到刑法规定的侵犯公民个人信息罪。根据规定,违规向他人出售或者提供公民个人信息,情节特别严重的,可处三年以上七年以下有期徒刑,并处罚金。

至于用爬虫抓取信息是否违规,要看具体情形,如果通过爬虫抓取网络公开信息,并不违法,但涉及到公司或个人信息时,关键点在于是否得到个人或公司的授权。缺少授权,就会涉嫌违规,会构成侵犯公民个人信息罪。

野蛮生长后的行业深渊

第三方数据产业几乎是伴随着国内网贷行业红利而生的一波企业。

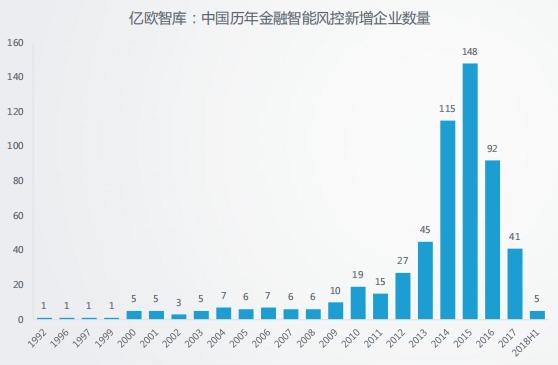

根据亿欧智库发布的《2018中国智能风控研究报告》,截至去年年底,573家金融风控企业共获得投资金额超过1000亿元,其中三成企业获得三次及以上的投资。

这些企业中,69.8%成立于2013年-2017年,2014年增长率达到156%。2015年,新增企业数目达到峰值——148家,随着2016年开始逐步落实的严格监管政策,智能风控甚至金融科技的新增企业数量开始回落。截止到2018年上半年,仅有5家智能风控新增企业。

这一批风潮中,诞生了魔蝎科技、聚信立、51信用卡等一系列明星公司,它们的业务大同小异。

其中,魔蝎科技成立于2016年,面向企业用户,提供多维度用户画像、授信评分、贷后预警、催收智能运筹等风险管理服务;面向个人用户,提供运营商、网银、信用卡、借记卡、公积金、社保、支付宝、淘宝、京东和学信网等一站式查询。

聚信立成立于2013年,为银行、保险、消费金额公司、贷款机构等提供智能风控、风险分析、信用分析等解决方案。值得注意的是,京东数科是其第二大股东。

业内人士介绍,在现金贷业务最为火热的时候,一些小规模的放贷公司大多没有能力或不愿意耗费精力去自建风控模型,会直接采购第三方数据公司的风控系统,价格在2万元-8万元不等。这些第三方公司钻了爬虫技术成熟但法律监管不太完善的空子,野蛮生长,疯狂获利。

正是因为他们降低了线上放贷的门槛,大批质量参差不齐的放贷机构加入,助长了“套路贷”、“高利贷”、暴力催收,也产生诸多行业乱象。

此前,2018年,“大数据行业第一股”数据堂员工贩卖公民信息案曾引发业内震荡,公司在8个月内,日均传输公民个人信息1.3亿余条,从源头到中转商再到下游使用者,共11家公司牵涉其中。2019年3月,燃财经曾独家起底巧达科技,该公司拿8亿人的数据一年赚取近2亿元利润。今年5月,北京市公安局网安总队通报,该公司36人已被检察机关批捕。

数据公司助长了现金贷的爆发,恶性竞争也将这一行业推向深渊。

刘志介绍,缓存用户数据和用爬虫爬取信息的成本很低,相比之下,一些合规的数据公司拿数据成本很高,他们就没办法跟这些公司去打价格战,生存艰难。

“之前的那些数据公司,没有明文规定或严厉打击的案例参考,一直在法律边缘游走。现在监管开始发力,这些劣币慢慢被清除出去,良币会迎来春天。”刘志表示。

大数据步入监管时代

从放贷、助贷到催收,监管风暴已经密集来袭。

10月21日,最高人民法院、最高人民检察院、公安部、司法部联合颁布《关于办理非法放贷刑事案件若干问题的意见》,要求放贷实际年利率不得超过36%。

央行还向部分银行下发了《个人金融信息(数据)保护试行办法》。文件表示,将对金融机构与第三方之间征信业务活动等进一步作出明确规定,加大对违规采集、使用个人征信信息的惩处力度。

|

湖北拆迁废墟现户主尸体...

湖北拆迁废墟现户主尸体...