不坐航班也能赔付延误险?多个平台已堵上漏洞:不乘坐不理赔(2)

热评 | 发布时间:2020-06-12

| 人气:

| #评论#

摘要:中国人寿保险互联网保险代理相关工作人员则表示,人寿保险的航延险理赔的条件包括:延误满4小时及以上,一次性给付100元;航班未按原计划离开始发

中国人寿保险互联网保险代理相关工作人员则表示,人寿保险的航延险理赔的条件包括:延误满4小时及以上,一次性给付100元;航班未按原计划离开始发地或抵达目的地,延误时间以两者中延误较长时间核算。并且,航空公司不承担航班取消、改签、返航、备降以及换乘不衔接造成的延误。

由此可见,要达成上述航班延误险产品的赔付条件并不容易,并且赔付金额也较低。

此外,航班延误后改签其他航班的能否获得航班延误险?一家保险代理机构人士告诉澎湃新闻,以其平台的航延险产品为例,延误满3个小时,用户改签前已确认航班取消,可以赔付,其他情况不予赔付。

据《扬子晚报》10日报道,李某曾有过航空服务类工作经历,有提前获取航班取消或延误信息的途径,为此她在网络上挑选了延误率较高的航班,再去查该航班的航程中有没有极端天气。

但这一漏洞已经有平台“堵上”了。

澎湃新闻注意到,为了预防这一情况,以与去哪儿网平台合作的易安财产保险股份有限公司出示的《航空旅程延误综合保险条款》为例,其在航班延误保险条款中明确指出,保险人不承担责任的情形中包括对于被保险人在预订航班或投保时就已经知道或合理推断应该知道可能发生保险单载明的时间或更长时间延误的情形的,保险人不承担责任。

购买了机票但不乘坐飞机,还能拿到延误险赔付吗?

据《扬子晚报》10日报道,当事人李某曾供述称她并未乘坐过这些航班。如果了解到航班可能不会延误,就会在飞机起飞之前把票退掉,尽量减少损失。一旦航班出现延误,李某便利用保险公司无需投保人本人申请理赔的规则,着手向保险公司索赔。

不乘坐飞机却依然能获得航空延误险赔付?

澎湃新闻查询发现,实际上这一漏洞也被许多平台修复了。

尽管不同的互联网保险公司平台对于理赔金额、理赔条件和除外责任不完全一致,但在航班延误保险条款中多明确指出:被保险人必须乘坐投保航班。

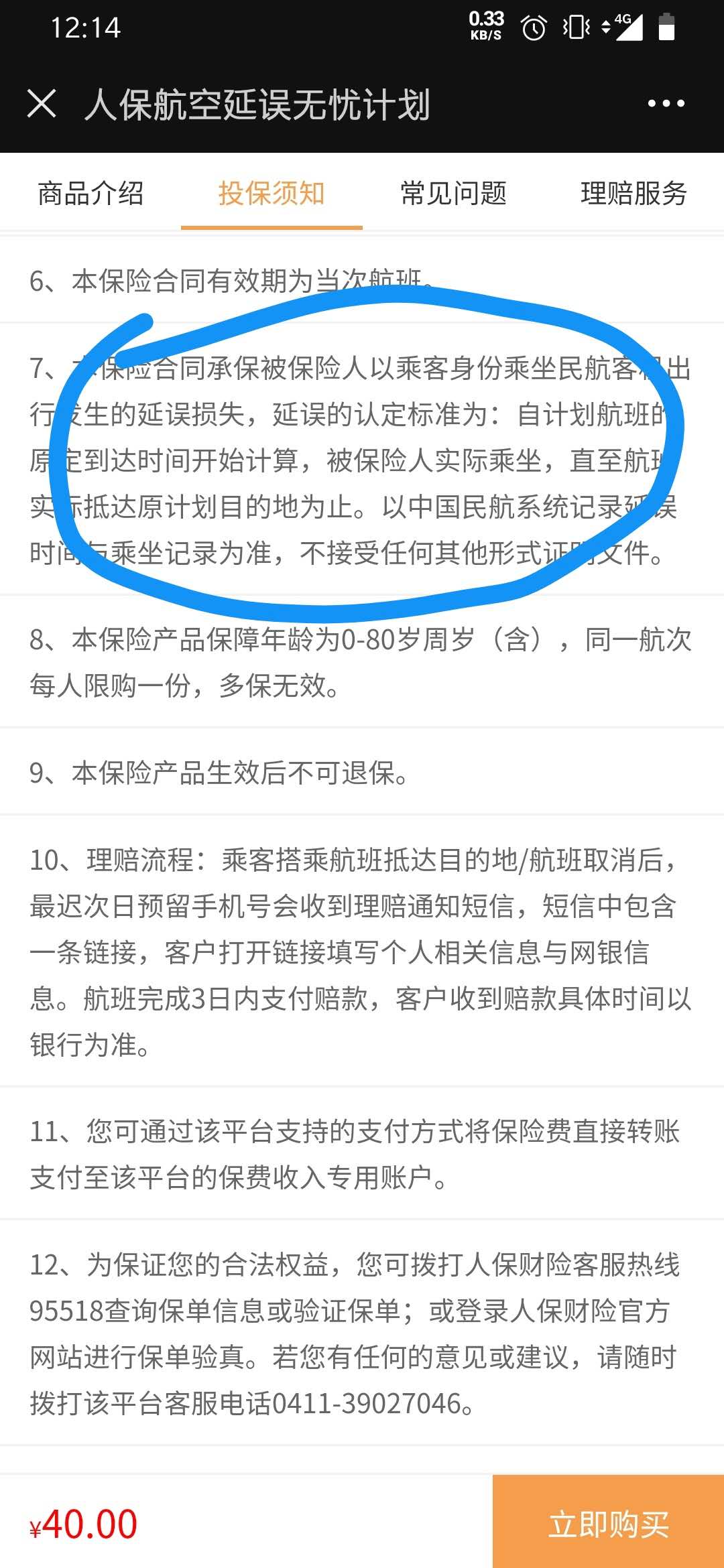

以人保航空延误无忧计划为例,对于延误认定的标准中,明确表明以中国民航系统记录延误时间与乘坐记录为准,不接受任何其他形式证明文件。

人保航空延误无忧计划,其中明确表示,延误的认定标准为:自计划航班的原定到达时间开始计算,被保人实际乘坐。 人保航空延误无忧计划截图

此外,携程购票平台中的航延险保险产品条款显示,其延误时间的计算方式包括“自被保险人计划搭乘航班的原定到达目的地时间开始计算,至被保险人搭乘航班到达目的地的实际时间为止。”

澎湃新闻注意到,在去哪儿网、携程此类所购买的保险产品责任免除条款中,其明确提到“被保险人在保险事故发生时,未实际办理登记手续或因自身原因未实际登机的”。换而言之,未实际乘机,即便航班延误也不能获得赔付。

一家保险机构人士向澎湃新闻表示,用户购买航延险且出险后,他们会登陆官方民航信息服务提供商校验用户客票的使用状态,已使用才会理赔。

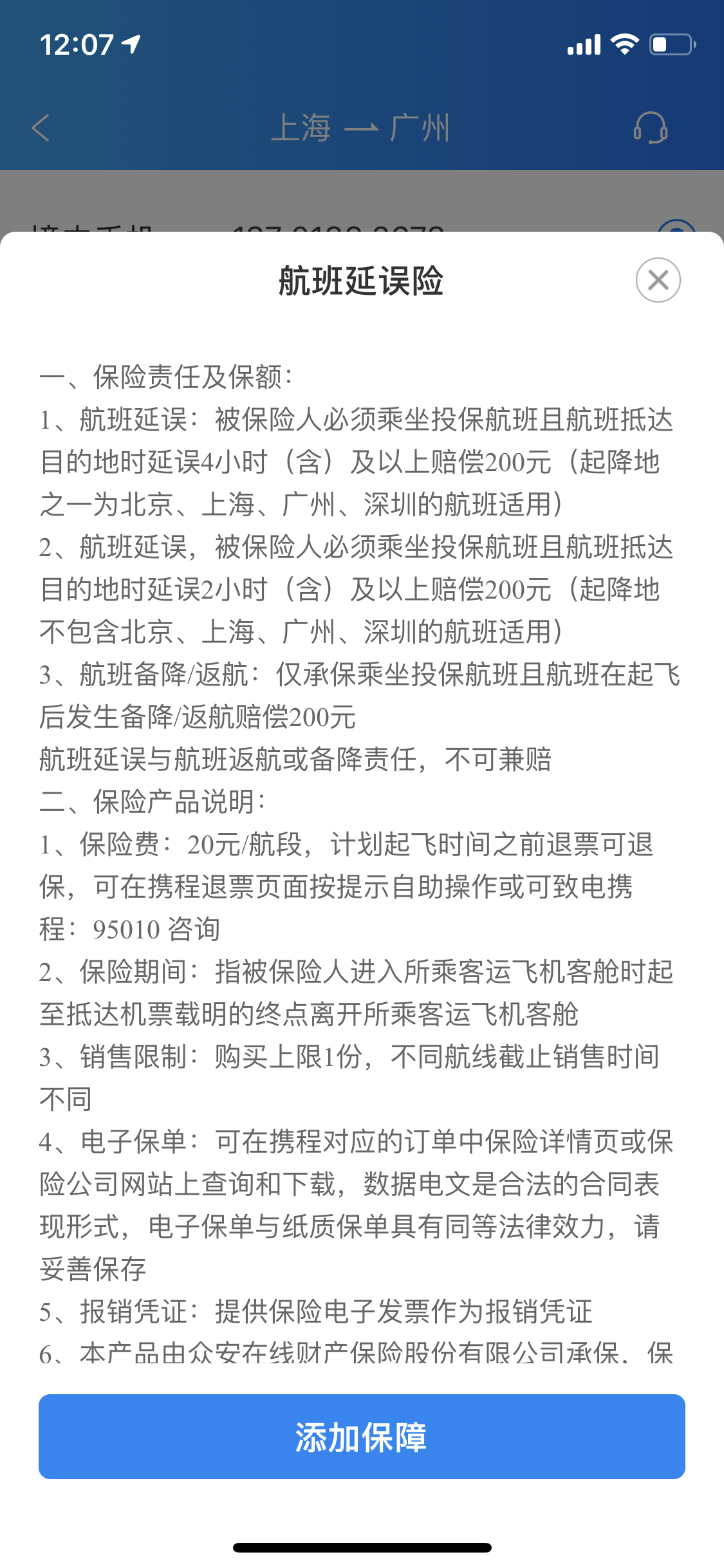

航班延误险说明。 某互联网保险公司航延险截图

另一家从事保险代理相关工作人员表示,该店内航班延误保险产品不保航班取消、备降、返航、中转延误、未实际乘机这几类情况。购买航班机票且航班发生保险事故,但被保人并没有乘坐该航班的情况下,保险公司不予理赔。

前述保险代理工作人员强调,客户购买保险后,保险公司会根据保人的身份证、登机牌信息对其行为进行审核,不符合理赔标准的,都会拒赔。

(澎湃新闻记者胡志挺对此文亦有贡献)

|