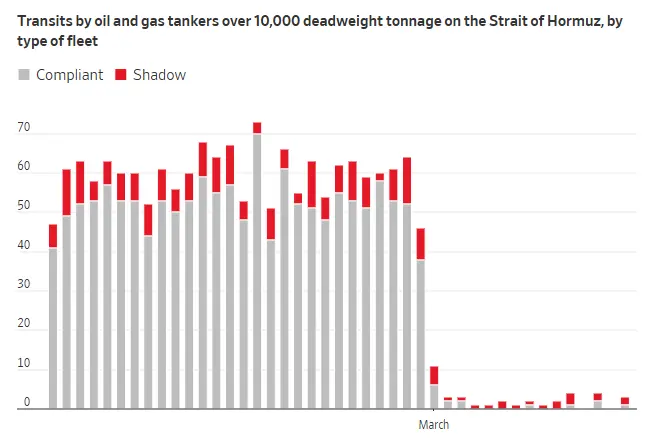

尽管周一有消息称部分油轮正在通过霍尔木兹海峡,但从过去两周的趋势看,经由该海峡的预估石油流通量显然仍在继续快速下降。

法国兴业银行估计,当前通过霍尔木兹海峡的石油流量约为50万桶/日,这意味着通过该海峡的石油量较过往平均流量减少了1950万桶/日。即便考虑到通过区域管道的绕行运输,每天仍有约1700万桶的石油无法正常运输。

与此同时,中东产油国的原油停产规模也正在迅速扩大,目前已接近700万桶/日,且可能在数日内突破1000万桶/日大关。在成品油方面,受出口受阻及管道改道选择有限的影响,海湾地区近200万桶/日的炼油产能已因供应瓶颈而停产,加之基础设施遭受袭击,导致全球成品油供需平衡趋紧,进而引发价格飙升。

鉴于上述背景,目前的一个核心问题显然正在凸显:哪些国家会率先撞上“石油墙”?

法国兴业银行大宗商品研究团队认为,得益于成品油库存的持续消耗,欧洲目前仍相对不受影响。

该地区商业和战略储罐中持有近7000万桶航空煤油,足以在数月内抵消高达30万桶/日的海湾地区供应缺口,从而缓解初期冲击。尽管如此,鉴于海湾地区作为欧洲、非洲以及亚洲主要供应方的地位,中间馏分油(尤其是柴油和航空煤油)的供应压力正在迅速加剧。

对东北亚石化行业至关重要的石脑油市场也开始趋紧,而来自阿联酋和卡塔尔的液化石油气发货量减少,已推动丙烷市场走高。因此,整个供应系统正被迫通过提高成品油价格来实现供需再平衡。

当前的关键问题在于,在更严重的供应短缺出现之前,主要进口国还能维持其燃料系统运转多久。尽管各国正综合动用战略储备、商业库存以及浮式储油设施中的原油——但该地区各国的保障水平存在显著差异。

东南亚国家最危险?

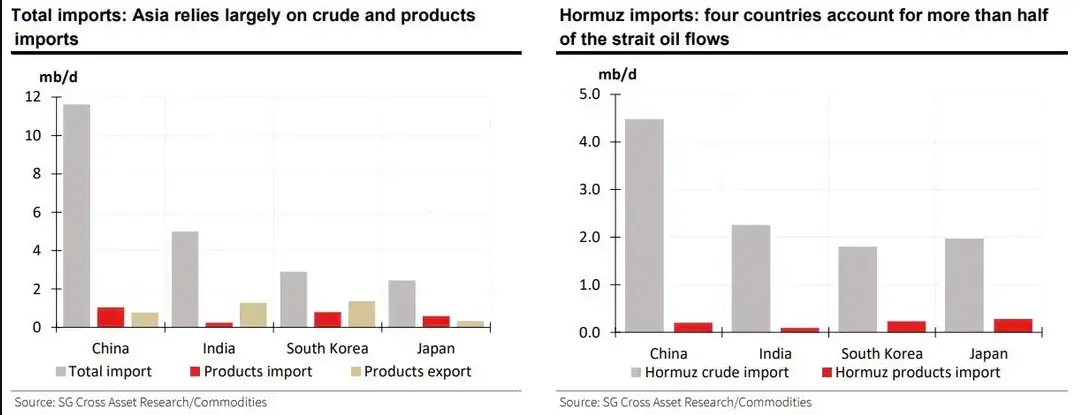

法国兴业银行指出,亚洲经济体面临的问题可能更为严峻,因为该地区通过霍尔木兹海峡的进口量超过1300万桶/日——约占该地区总进口量的50%,其中中国、印度、韩国和日本是四个最大的买家。

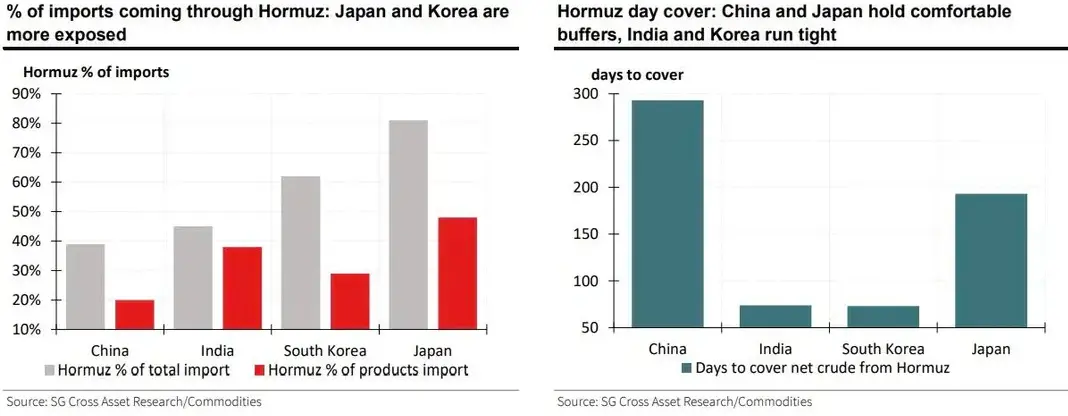

从占比来看,在该地区前四大原油买家之中,日本和韩国受霍尔木兹海峡影响最大,因为它们历史上分别有81%和62%的石油来自该海峡。

而在这四大买家中,中国的能源安全相对最能得到保障。根据法国兴业银行的估算,即便霍尔木兹海峡封锁导致供应中断,中国庞大的原油储备将能针对霍尔木兹海峡断供风险提供长达近300天的缓冲。

就储备天数而言,印度和韩国在这四大买家中最为脆弱,它们的原油库存针对霍尔木兹海峡的风险缓冲仅能维系74天和73天。

当然,若进一步审视受霍尔木兹海峡石油流量影响的买家名单,包括菲律宾、缅甸和越南在内的数个东南亚国家缓冲余地更为有限——仅能支撑20-40天。

对于除上述“四大”买家以外的亚洲其他地区,这些国家平均70%的石油进口来自霍尔木兹海峡,其储备天数也远弱于这四大主要买家。

就库存桶数而言,整个东南亚地区的储备水平极其不均,部分地区持有规模可观的原油储备,但几乎没有成品油库存。当然,这些国家的共同点是,几乎所有国家的储备天数都非常吃紧。